El proceso continuado de degradación de los sistemas naturales es una crisis silenciosa cuyos efectos derivados sobre el ser humano son imposibles de predecir. La humanidad atraviesa una serie de crisis pandémicas, económicas, climáticas, migratorias, etc. que dejan tras de sí un mundo caracterizado por la incertidumbre, en el que queda patente la dependencia que tiene el ser humano del funcionamiento de ecosistemas sanos, resilientes y generadores de vida.

La transformación hacia un modelo económico más sostenible pasa irremediablemente por incorporar (internalizar les gusta decir a los economistas) los costes ambientales, sociales y humanos dentro de los costes de producción empresarial. Caminamos hacia un futuro cada vez más transparente, digitalizado y sostenible, donde las empresas deberán comunicar datos coherentes, comparables y trazables para la toma de decisiones estratégicas y de gestión. Este modelo de cambio va a marcar la forma de hacer negocios y de consumir, así como la manera de valorar los recursos y servicios ambientales de los que dependemos

¿En qué consiste el Pacto Verde Europeo?

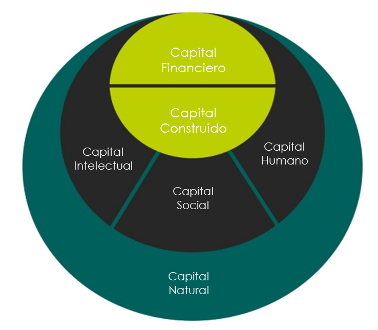

El ambicioso Pacto Verde Europeo recoge, cómo establecer los mimbres para el desarrollo de un sistema contable que recoja este modelo de sostenibilidad y articule los mecanismos para abordar la transformación necesaria hacia un modelo que recoja el valor económico que una empresa posee, en base al valor aportado por la suma de sus cinco capitales (ver imagen 1). En su definición original, los capitales son “repositorios de valor que, de una forma u otra, se incorporan en el modelo de negocio de una organización”. Dado que la distinción entre ellos es solo conceptual, las decisiones que se tomen sobre la gestión de uno de ellos producirán cambios que incrementarán o disminuirán el valor de los demás capitales. El conjunto dinámico de capitales compone el valor integral o real de una compañía.

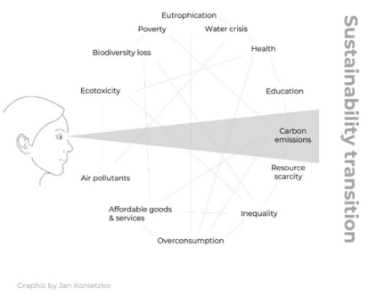

Nos encontramos, sin lugar a duda, ante un cambio de paradigma, que demanda una transformación hacia un mundo más sostenible e integrador, donde las cuestiones de sostenibilidad ya son también cuestiones financieras. La sostenibilidad demanda de un sistema interconectado donde los riesgos derivados de los grandes retos ambientales globales se representen vinculados con los retos sociales y económicos, de tal manera que la transición del business as usual to sustainable business este dotado de una visión holística y sistémica, que pueda ser fácilmente evaluado a tenor de la información reportad por las empresas (ver imagen 2).

A lo largo de esta serie de posts se plantea un modelo de integración del capital natural en los marcos de sostenibilidad empresariales. Este modelo deberá de ser cuantitativo y debe incorporar los riesgos del sistema, además de ser capaz de dar respuesta a las oportunidades que plantea el reto ambiental, social y de buen gobierno que supone integrar la sostenibilidad en la gestión empresarial.

El capital natural integra todo el patrimonio natural que atesora un territorio y define su contribución a la sociedad y la economía mediante la prestación de servicios ecosistémicos, siendo así el capital natural el sustento base de un modelo de desarrollo y crecimiento social y económico. Respecto de la actividad productiva, el capital natural es al mismo tiempo esencial y muy poco conocido.

Marco integral de sostenibilidad

Si el modelo de capitales se fundamenta desde su base en el capital natural –que posibilita el bienestar humano (capital social, humano e intelectual) y el crecimiento del capital financiero y construido de la organización–, un marco integral de sostenibilidad que incorpore el capital natural tiene el potencial de aportar visibilidad, y por tanto, capacidad de gestión, del valor del capital natural y el capital social dependiente del entorno al resto de capitales y, en consecuencia, dar respuesta además a los riesgos físicos, de transición y sistémicos del negocio.

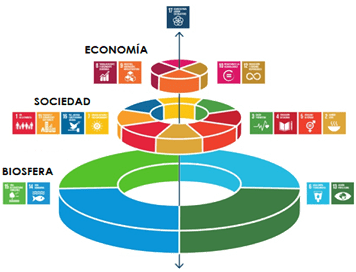

Los modelos futuros de sostenibilidad deben abogar por generar impactos doblemente materiales; es decir, generar crecimiento económico en entornos vivos, vivibles, que den lugar a un desarrollo social justo y equitativo, formando la denominada triple hélice. Dado que el desarrollo económico y social de una sociedad tiene como base de crecimiento y desarrollo la sostenibilidad del sistema natural, los marcos regulatorios nacionales e internacionales ya están contabilizando el capital natural y los servicios que el patrimonio natural proporciona a la sociedad y la economía, y señalando al sector privado la responsabilidad de cuantificar y reportar su contribución a generar valor doblemente material para la economía, la sociedad y el medio.

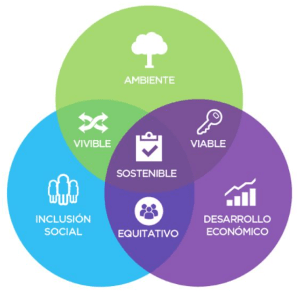

Esta aportación a un modelo de negocio resiliente y sostenible, con mayor valor integral, será más capaz de generar valor compartido para la empresa, la sociedad y el entorno que visiones parciales como la de negocio que excluya los riesgos.