Las cuestiones de sostenibilidad son también cuestiones financieras. Caminamos hacia un futuro cada vez más transparente, digitalizado y sostenible, donde las empresas deberán comunicar información material, coherente, comparable y útil para la toma de decisiones, tanto en la vertiente financiera como en la de proximidad.

El volumen de inversión asociada a criterios de sostenibilidad –inversión con criterios ambientales, sociales y de gobernanza o ESG, bonos verdes, etc.– se incrementa exponencialmente. Sin embargo, los inversores aún identifican que la información provista por medio de indicadores ESG es susceptible de greenwashing (EY, 2021), mientras que las entidades de rating financiero y el ámbito regulatorio se encuentran en continuo incremento de su demanda de información y calidad del dato.

Gracias a la integración de los fundamentos sociales y los límites planetarios y a su alineamiento con los principales ejes de trabajo de un marco operativo de sostenibilidad –cambio climático, igualdad, economía circular, transición justa, biodiversidad, salud, emisiones, energía– como el presentado en esta serie, se construye un marco metodológico de contabilidad corporativa basada en la operatividad del negocio, que da respuesta simultánea, actualizada y coherente a grupos de interés, accionariado e iniciativas del mercado o regulatorias como los indicadores ambientales, sociales y de gobernanza (ESG), la Taskforce on Climate – related Financial Disclosure, la Taskforce on Nature – related Financial Disclosure, y estándares sectoriales específicos.

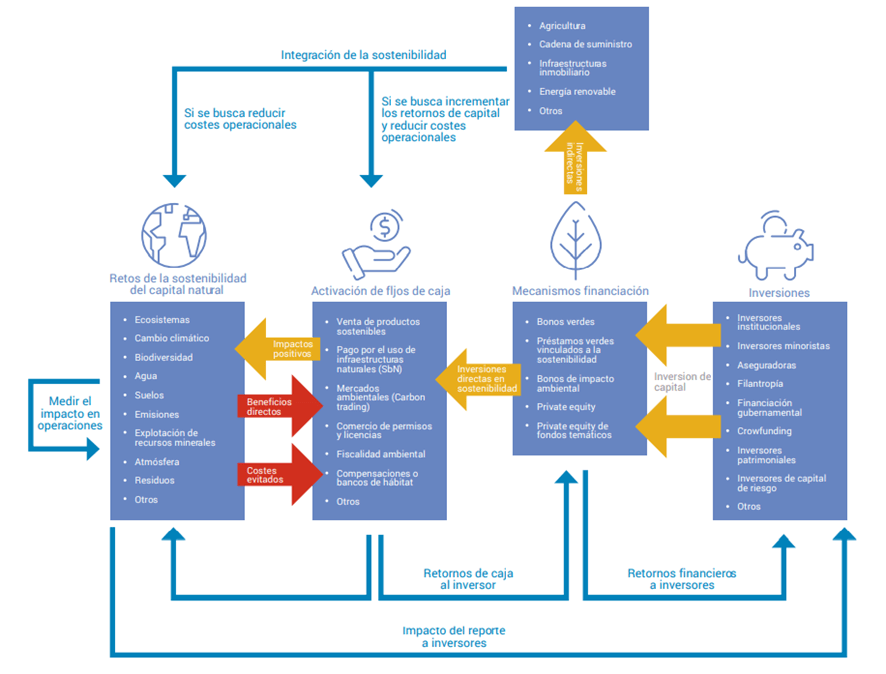

Incorporación de las TICS al modelo de sostenibilidad

La incorporación de la tecnología de la información a un modelo integrado de gobernanza del dato contable comienza por la identificación de indicadores robustos, relevantes y oportunos que contribuyan a demostrar la sostenibilidad de un modelo de negocio y trasladar el valor que se genera desde su misma base. Tener el poder del conocimiento que proporciona la gestión end to end del dato contribuye a eficientar la gestión estratégica y operativa del negocio, detectar las oportunidades que incrementan el valor de la sostenibilidad corporativa y facilitar el acceso a mercados y productos de financiación verde. Todo ello debió a que se han reducido los costes de gestión operacional, industrial, ambiental y social, se ha aumentado la eficiencia productiva y se han dado respuesta a las demandas de reporte en sostenibilidad de un mercado y un regulatorio cada vez más exigente con el sector privado.

Las compañías tienen en su mano transformar sus negocios hacia la sostenibilidad auténtica y demostrar a sus grupos de interés y a los mercados financieros que toda la cadena de valor de

la empresa es sostenible, segura y generadora de beneficios. El poder de la gestión del dato operacional y su alineamiento con las políticas corporativas contribuye simultáneamente a mejorar la evaluación de riesgos estratégicos, a identificar soluciones integradas beneficiosas a nivel estructural, que generan valor compartido social y ambiental, y a mejorar la puesta en valor del desempeño corporativo, incrementando el valor real de la compañía gracias a la suma conjunta de la contribución de valor procedente de cada uno de los seis capitales que conforman el valor de un negocio.

De esta manera, las compañías que conocen cómo cada elemento del negocio contribuye a un marco de sostenibilidad ambiental y social a lo largo de toda su cadena de valor, son compañías que presentan la capacidad de certificar que tienen un impacto doblemente material, están capacitadas para enfrentar los riesgos físico, los derivados de la transición y del sistema y que por tanto, están capacitadas a encabezar o activar nuevas fuentes de generación de valor o beneficios derivados a la evitación de costes productivos, derivados de la activación de nuevos flujos de caja por prestación de servicios, puesta en mercado de productos ecoeficientes o acceder a mejores condiciones de fiscalidad, entre otros.

Dotar a las oportunidades de negocio o nuevas fuentes de generación de valor de datos relevantes, trazables y certificables, dará como resultado ser clasificado como empresas responsables con el medio y la sociedad EU Green Taxonomy, atraer a fondos de financiación sostenible o a inversores institucionales interesados en carteras sostenibles de alto impacto en respuesta a las acciones de reporte corporativo y las buenas calificaciones obtenidas en mecanismos de rating (ESG Best in class, DJSI, GRI u otras ), así como conseguir acceso a mejores condiciones de financiación en el mercado a través de nuevos productos de inversión sostenible (Green Bonds Principles).